成都汇阳投资关于产能加快调整,2025 年奶价有望企稳

【编者按】原奶价格周期:产能、需求、进口等多因素影响原奶价格具有周期性 , 当期原奶价格影响牧场养殖利润 , 养殖利润进一步影响产能 ,形成...

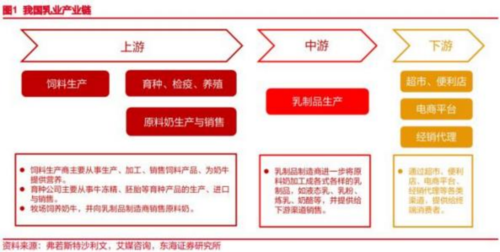

原奶价格周期:产能、需求、进口等多因素影响

原奶价格具有周期性 , 当期原奶价格影响牧场养殖利润 , 养殖利润进一步影响产能 ,形成奶价>养殖利润>产能>奶价的周期循环 。 大包粉进口量和价格也对供给端产生影响 。 宏观经济 、 人口结构等因素决定需求变化 。 此外, 重大公共事件扰动原奶需求 ,扩大涨跌幅度 。2008年以来 ,原奶价格经历了3轮下行周期,2轮上行周期。2008年, 受到三聚氰胺事件的影响奶价下行 。2009年8月-2014年2月, 国际奶价上行,乳业各类监管加强, 消费信心提振,乳制品需求复苏 , 带动国内奶价上涨。2014年3月-2018年8月, 需求偏弱, 国际奶价下跌,进口量增加, 国内原奶价格回落。2018年9 月-2021年8月, 消费者健康意识提升催化乳制品需求,加上此前奶牛存栏大幅去化,奶价上行。2021年9月开始, 需求走 弱 ,产量回升,原奶价格连续下跌超过 3 年。

行业亏损严峻 ,奶牛产能延续去化趋势

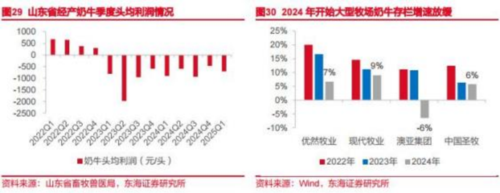

2024年以来 ,生鲜乳价格走低导致牧场亏损严重 ,产能持续去化 。根据国家统计局 ,2024年原料奶总产量 4079 万吨 , 同比减少 2.8% ,据农业农村部监测数据,2024年全国荷斯坦奶牛存栏量同比-4.5% ,奶牛存栏自2024 年3月开始环比下降,截至 2024年末,全国奶牛存栏量已调减至2023年 7月水平。2025年1月份 ,奶牛存栏量同比-4.8% ,奶牛存栏持续适应性回调 。2024 大型牧业集团奶牛存栏增速开始放缓或出现下滑, 中小牧场存栏出现不同幅度的下降。 预计 2025年奶牛存栏加快调整节奏 。

2025展望: 奶价下半年有望逐步企稳

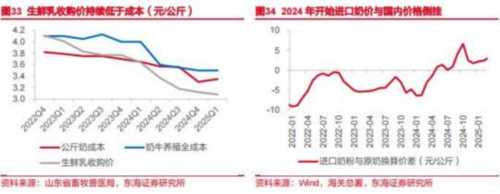

本轮奶价调整周期超过 3 年,行业亏损面超 80%,较上一轮周期更为严峻。 国际贸易的不确定性加上天气干旱的影响 ,饲料价格中枢或将抬升 ,预计短期 行业亏损延续 。 目 前奶牛养殖全成本仍在生鲜乳价格之上 ,奶牛养殖企业经营 承压 , 国内生鲜乳产量稳中趋降 , 国内外奶价倒挂进一步降低进口量 ,供给压力有望逐步缓解 。 消费方面 , 随着生育补贴 、 消费券 、 学生奶推广等各项政策 利好的落地 ,预计乳制品需求边际回暖 。 随着原奶供需格局改善 ,2025 年下半年 国 内原奶价格有望逐步企稳。

奶价与乳企股价复盘

( 1) 奶价的波动与上游牧业公司股价波动具有高度相关性。从历史复盘来 看 ,牧业公司股价弹性远高于奶价涨幅 ,且随着市场对周期规律的认知提升,股价开始先于奶价提前反应 。 若奶价进入上行周期 ,上游牧业公司直接受益 , 业绩端有望快速增长 。(2)奶价与下游乳企的股价波动相关性更多体现在业绩的驱动 。 乳企自身产品结构的升级 、 收并购事件 、 消费增长预期等也对股价产生重要影响 。 奶价上行期 ,成本压力增加 , 头部乳企对上游奶源具有一定议价权 , 同时 , 乳企通过产品提价以及调整产品结构的方式转移成本压力 ,盈利能力提升 ,股价上行 。 奶价下行期 , 费用投放增加 , 一体化布局比例较高的乳企更易受原奶喷粉减值的影响 ,盈利能力下降 ,股价下行 。随着奶价拐点的到来,预计乳企资产减值减少 , 毛销差进一步提升 ,盈利能力有望持续改善。

相关公司

伊利股份( 600887) :

行业地位: 连续八年蝉联亚洲乳业第一 ,2024 年营收达 1157.8 亿元, 液态奶 、冷饮 、奶粉等全品类市占率均居行业首位。

亮点: 高端品牌“ 金典 ”“ 安慕希 ”持续增长 ,2025 年一季度扣非净利 润同比大增 24.2%, 国际化布局加速。

光明乳业( 600597) :

行业地位:华东地区低温鲜奶龙头 ,百年国企背景 ,2024 年位列 A 股乳企市值前三。

亮点:主打“ 优倍 ”“ 致优 ”等高端鲜奶产品 ,2025 年计划整合牧场资 源提升原奶自给率。

新乳业( 002946) :

行业地位: 全国性低温鲜奶品牌 ,2024 年营收同比增长 15%,通过并购 整合区域乳企扩大市场份额。

亮点: 聚焦“ 24 小时鲜奶 ”系列 ,供应链效率行业领先 。

参考资料:20250522-东海证券-乳制品行业深度报告: 产能加快调整,2025年奶价有望企稳

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将 其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。